で株の取引を始めた夫婦のイラストです。")

NISAとは何か

簡単に言うと日本政府による投資支援政策です。年間いくらまでと枠が決められていて、その枠内で投資した場合売却時に利益が出ても非課税になるという制度です。例えば月10万円を5年間投資すると600万円、売却時に100万円の利益が出た場合、通常なら利益の20.315%にあたる20万3,150円の精勤が掛かるところ、それが非課税になるってことですね。お得。NISAというのは元々は期間限定お試しで導入された制度で、お試し期間が終わったら廃止になる予定でした。現在の制度を利用した投資は2023年いっぱいまでで終了。2023年末までに投資した金額は2027年まで運用可能、つまり2027年中に売却すれば非課税となります。制度が終了になるのでそれ以降の運用で利益が出た分に関しては税金が掛かるようになるのだと思います。

せっかく投資しやすい環境が出来たのに期間限定で止めちゃうなんて惜しいですよね。そもそも5年までしか非課税で運用できない(一般NISAの場合)なんて長期運用が前提の投資信託とはマッチしない……なんとかならないの?ということで2024年から登場するのがいわゆる「新NISA」です。

新NISAは何が違うのか

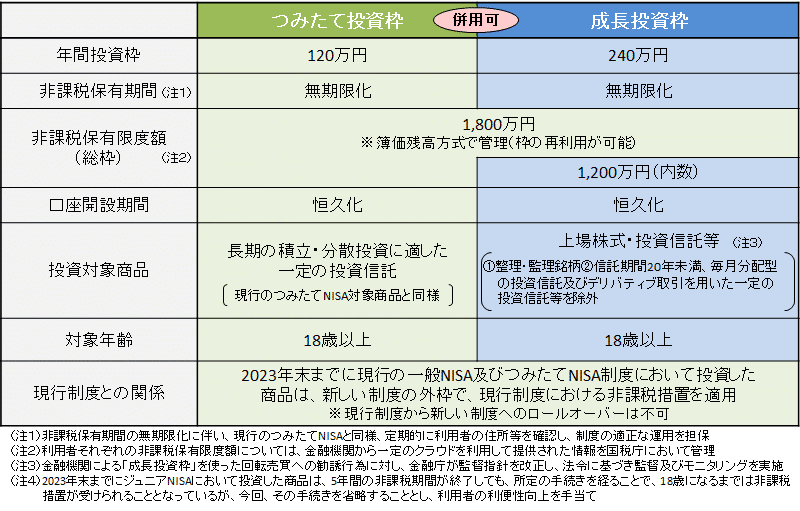

金融庁の「新しいNISA」ページから表を引用します。

ポイントはこんな感じ。

- 新NISAは非課税保有期間が無期限(現NISAは5年)

- 新NISAの非課税保有限度額は1,800万円(現NISAは800万円または600万円)

- 新NISAの年間投資枠は360万円(現NISAは40万円または120万円)

だいぶ便利になりますね。

新旧NISAには互換性がない

新NISAは現NISAとはまったく別の枠組みとして始まるので、2つのNISAの間には互換性がありません。すなわち現NISAで運用している資金をそのまま新NISAに引き継ぐことは出来ず、新NISAは2024年1月以降ゼロから始める必要があります。Q. 2023年に現行のNISA口座で保有している株式や投資信託は、2024年になると新しいNISAの口座に移管されますか?

2023年に現行のNISA口座で保有している株式や投資信託は、2024年になると新しいNISAの口座に移管されますか? : SBI証券

A. 現行の一般NISA、つみたてNISA口座の非課税投資額は、新しいNISAの生涯非課税限度額とは別枠で管理されます。

(中略)

なお、今年に現行のNISA口座で投資した分は、一般NISAであれば5年(2027年まで)、つみたてNISAであれば20年(2042年まで)が非課税で運用できる期限となります。期限後は、新しいNISAに預りを移行(ロールオーバー)することはできません。

金融庁のFAQにはこうありますけど、

Q6:新しいNISA制度を始める際、既に現行のNISA制度(一般・つみたて)で保有している商品は、売却する必要があるのか?

新しいNISA : 金融庁

既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。

現NISAの非課税保有期間には限りがあり、投資した年に合わせて非課税期間が順次終了していきます。

非課税保有期間とは

一般NISA口座の非課税期間には期限があり、その期間は5年です。 投資してから5年経ってそのままにしておくと、非課税期間終了後に保有商品は課税口座へ移管されますが、非課税期間終了前に非課税扱いで売却することもできます。

NISA非課税期間満了時のご案内|お客様サポート|野村證券

例えば2020年に一般NISAで投資したものは2024年末までは売却しても税金が掛かりませんが、2025年1月以降はNISA口座から課税口座に移されるため売却時に税金が掛かるようになります。なので、NISAの恩恵を受けようと思ったら投資年次に合わせて毎年少しずつ売却していく必要があります。5年ごとに売却して新NISAの成長投資枠に入れるみたいなイメージでしょうか。

なお、新NISAには「非課税保有期間」という概念はありません。NISA口座にある限り売却時に税金が掛からないということのようです。素敵。

というわけで、何をするべきか?

- 現NISAの投資開始年月を確認しましょう。もし非課税保有期間が2023年末までのものがあったら忘れずに売却しましょう。

- 必要に応じて新NISA口座の申し込みを行いましょう。

- 投資枠や商品の設定をしましょう(2024年1月から?)

書き出してみるとシンプルですね。

ソニー銀行の場合

ソニー銀行の場合、一般NISAしか対応していないので非課税保有期間は5年間です。マイページにある「NISA口座 取得年別残高」というところから年度ごとの投資額が確認でき、僕の場合は初年度が2020年で取得金額は120,000円(コロナ禍が始まったときに1回整理したので額が少ない)。非課税保有期間終了日は「2024年12月31日」なので、2024年中に忘れずに売却しないといけません。2020年の投資枠分だけ売却するにはどうしたら良いか、ソニー銀行のFAQには回答がありませんでした(現在問い合わせ中)が、SBI証券の場合はこんな感じになっていました。

Q. NISA預りの投資信託で非課税期間が終了する数量のみを売却する方法を教えてください。

NISA預りの投資信託で非課税期間が終了する数量のみを売却する方法を教えてください。 : SBI証券

A. 2022年で非課税期間が終了する2018年のNISA預りだけを売却する方法をご説明します。

取得年の古い預りから先に売却することになるため、2018年の保有口数をご確認のうえ、WEBサイト(PCサイト)にて、口数指定でご売却いただくことができます。

先ほどの「NISA口座 取得年別残高」で取得口数も調べることが出来るので、その口数を指定して順次売却していけば良いってことなんだろうと思います。なるほど。

なお非課税保有期間内に売却したNISAについては確定申告する必要はありません。

通常、株式や投資信託で得た利益には、20.315%(所得税・復興特別所得税15.315%、住民税5%)の税金がかかって利益分から差し引かれます。そのため、正しい税金を納めるために確定申告をする必要があります。

NISAは確定申告が必要ない? NISAの始め方やメリット、デメリットを解説 | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド会計ソフト freee

しかし、NISAで得た利益は一定期間非課税になるため、原則確定申告の必要がありません。

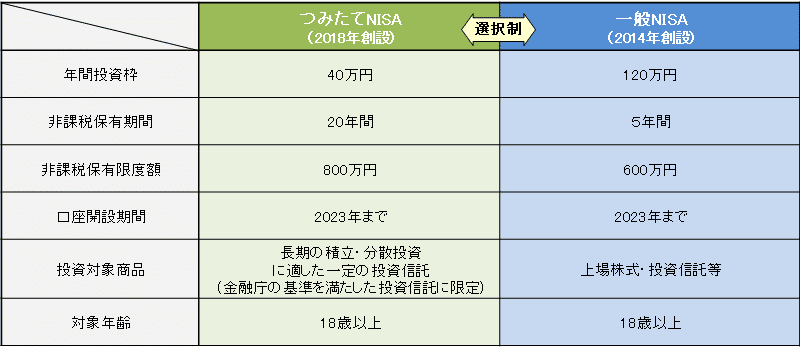

一般NISAであれば、年間120万円の投資を最長で5年間非課税で運用できます。また、つみたてNISAでは、年間の投資額は最大40万円と少ないものの、最長20年間非課税となります。

慌てずに忘れずに淡々と処分して新NISAに振り替えていけば良さそうです。

ロールオーバーとは

NISAには「ロールオーバー」という制度があり、例えば今年非課税保有期間終了を迎える投資枠が100万円あったとした場合、ロールオーバーを申し込んでおくとその100万円を再び来年の投資枠の中で投資できます。ただし来年の投資枠を使ってしまうので、来年新たに投資できるのは20万円だけということになります。現NISAが終了したあともロールオーバー出来るのかどうかはよくわかりません。口座が無くなるわけではないので出来ると思うんですけどね。なお新NISA口座にへロールオーバーすることは出来ません。

新NISA口座の開設について

ソニー銀行で既に現NISA口座を開設している人は、何もする必要はないそうです。ソニー銀行で現行NISA口座を開設済みのかた

NISA口座のお申し込みについてのお知らせ|ソニー銀行からのお知らせ履歴|ソニー銀行(ネット銀行)

2023年末時点でソニー銀行で現行のNISAを開設しているかたは、2024年1月以降、自動で新NISA口座が開設されます。そのため新NISA開設に関する手続きは必要ありません。2023年末時点でジュニアNISA口座を開設済みで2024年1月1日時点で18歳のお客さまも、2024年1月以降、自動で新NISA口座が開設されます。

自分向けまとめ

以上から、僕が2024年の新NISA開始に向けてやるべきことは以下の通りです。- 「NISA口座 取得年別残高」を確認しておく(確認済み)

- 2024年1月以降、新NISA口座でつみたて投資枠または成長投資枠(もしくはその両方)の設定を行う

- 2024年1月以降、2024年12月31日までに2020年に取得した分の旧NISA投資枠を売却する

これぐらいなら何とかなりそうですね。意外に単純で良かったです。やれやれ。