ゆっくり慎重でも確実な日銀の歩み

前回の記事というのがこれです。【ドル円】日銀の「ソフトランディング」が始まって一気に円高へ (執筆時点で132円79銭)

このときは長期金利の変動幅を広げるという発表があり、すわ金融緩和の終わりか、円高基調かみたいな話になって130円台前半まで円高が進んだんですけど、実際の話そんなにすぐに金利を上げたり引き締めたりするわけもなく、気が付いたらその終わりの水準まで近付いてきてました。おお?7/28には前回の路線をさらに進める、長期金利の変動幅容認の発表があったんですが、今回はあんまり効果がなかったようです。

日銀は、28日まで2日間開いた金融政策決定会合で金利操作の運用を見直し、これまで0.5%程度としてきた長期金利の変動幅の上限について、市場の動向に応じて0.5%を超えることも容認し、金利操作をより柔軟に運用することを決めました。

【詳細】日銀会見 長期金利の変動幅 運用柔軟化のねらいは | NHK | 日本銀行(日銀)

原因はアメリカ。アメリカ利上げが今後も継続される見通しが強くなったこととで、円安な雰囲気が再び高まってきているとのこと。なんで利上げが見通されるかというと、1つはインフレがなかなか収まらないこと、もうひとつは利上げというのは物価を下げ景気を失速させる効果があるといわれているのですが、アメリカの経済指標はどれも好調で利上げする余地がまだあると思われていること。

もちろん、円安の裏側にあるのがドル高にしろ、欧州通貨高にしろ、共通して言えることは「日銀と違って海外中銀は利上げしている」ということなので、内外金利差が円安相場を支えているという解釈も確かに相変わらず重要だ。

コラム:年初来安値で確認する円の「現在地」、円安は欧州通貨高の裏返し=唐鎌大輔氏 | ロイター

特に今後はFRBや欧州中銀(ECB)をはじめ、多くの海外中銀が利上げ停止後、「タカ派的な現状維持」を決め込む時期に差し掛かる。政策の予見可能性が高まる中、恐らくボラティリティも落ち着きを見せるだろう。

そうなれば円キャリー取引を背景として投機的な円売りが積み上がりやすい環境と言えるし、実際そうなっているのが春以降の為替市場である。

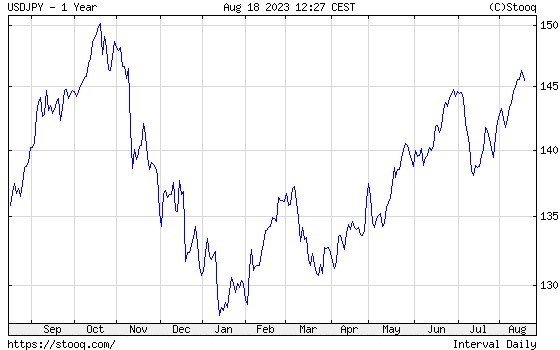

ドルは15日には一時145.865円まで上昇し、16日も145円半ばでの取引が続いている。円安が進みやすくなっているのは、日米金融政策のスタンスの差が明確で、金利差が開いたままである上に、市場のボラティリティが低下していることが大きく影響している。

コラム:インバウンドと個人消費、円安で明暗 150円接近で透ける政府の本音 | ロイター

米連邦準備理事会(FRB)が9月に利上げする可能性が残っているのに対し、日銀のマイナス金利解除は今のところ視野に入っておらず、こうした相場環境を形成していると言っていいだろう。

その結果、円キャリートレードが誘発されやすくなり、徐々に円安が進む可能性が高まっている。筆者は、ゆっくりとしたペースで円安が進み、9月の米連邦公開市場委員会(FOMC)直前には、150円近くまで円が下落している可能性があるとみている。

ただまあそれも「利下げ転換までまだ間がある」という程度のことでしかないので、今後、アメリカ、EUが利下げに踏み切ったときに円がどこまで買われるかは……どうなんでしょうね。とりあえず今ドルを買うのだけは止めておいた方がいいと僕は思うんですけどねえ、、

将来利下げが待っていることを考えると、160円とか200円とかにはならなくて、円高つっても100円とか920えんとかにもならなくて、130円から150円の間を漂う、日本の立ち位置と同じような中途半端な相場になるんじゃないかと僕は思います。知らんけど。

その他の通貨

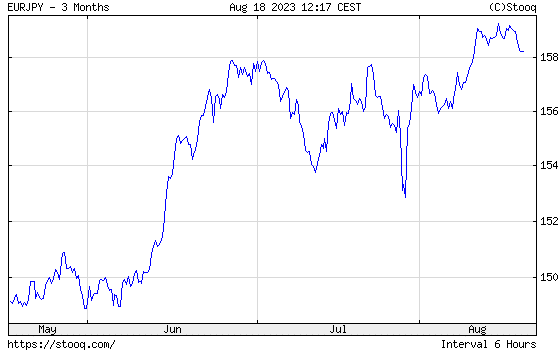

ユーロ円

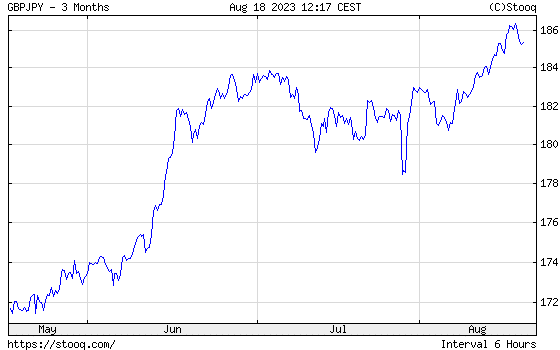

英ポンド円

ユーロと英ポンドはだいたい同じような値動きで円安になっていっています。対ドルと違って春先にはかなり円高だったんですけど、やはり金利差が効いてきたんでしょうか。

ただ、今のEUは全体的に経済の見通しが結構悪い状態です。EU全体としてはインフレ対策として利上げの方針ですが、その利上げを維持するためにEUがイタリアとスペインの国債を買っています。利上げで国債の利率が上がると利子の支払いが増えて財政を圧迫するからです。

周知の通り、定例の資産購入プログラムであるAPP(asset purchase programme)で購入した資産に関しては再投資が今年5月で停止しているのに対して、PEPPで購入した資産は再投資が依然として続けられている。

金利上昇に脆弱なイタリア国債を買い支えるECB、いつまで続けられるか? ECBの国債保有率、フランスに肉薄するイタリアが示す不協和音の足音(1/4) | JBpress (ジェイビープレス)

しかも、ただの再投資ではなく、ドイツやフランスの国債償還金をイタリアやスペインの国債へ振り向けるという変則的なオペレーションがとられている。ECBはこれを「再投資の柔軟化」と呼ぶが、言ってみれば金利上昇に対して脆弱性を抱える加盟国に対する債務救済スキームである。

でもそんなのいつまでも続けられないわけで、ドイツやフランスが身を切る援助をするか、もしくは利上げを先送りにするかどちらかです。利上げを止めても万が一冬が厳冬になって天然ガスが高騰ないしは消費量増大となってくると、それが物価高に繋がるのは避けられないわけで、まあ何にしてもユーロや円ポンドは売られそうです。

そう考えるとEUはEUで中途半端な立ち位置にいますね。これが歴史の教科書だとドイツあたりが「これからは好きにやらせてもらう」とかいってEUを離脱して世界大戦に向かうんですけど、そうならないのは人類が少しは進歩してる証なのかなとも思います。わかりませんけどね。

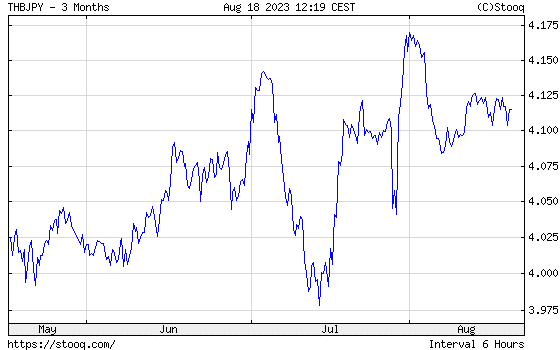

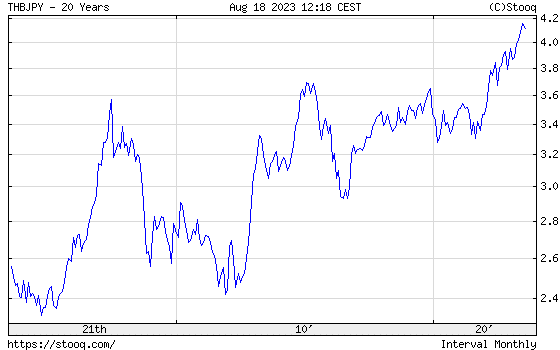

タイバーツ円

実は秋に久しぶりの海外旅行を計画しています。行き先は僕の前回の海外旅行(2012年)と同じくタイなんですが、当時と比べると為替レートが変わりすぎてて引く。執筆時点でのタイバーツ円は1バーツ4.1円ですが、20年分のチャートを見てみるとこんな感じになってます。

2012年春のタイバーツ円はおおむね2.6円ぐらい。今と比べると2/3ぐらい、日本人の金銭感覚で言うと全ての値段が1.5倍になったぐらいのインパクトがあります。それに加えてタイの物価の上昇。

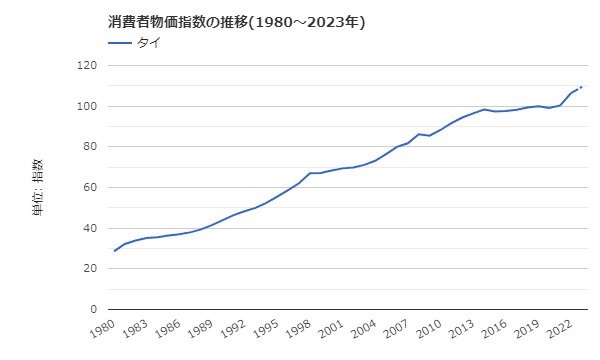

(出典元:世界経済のネタ帳)

2019年の消費者物価を100としたとき、2012年が94.41だったのに対し2023年は109.50です。おおよそ16%上昇。

消費者物価指数と為替レートの両方の影響を加味した全体的な価値の比較では1.83倍となって、110円で食べられていたカオマンガイが220円に、300円で乗れていたタクシーが550円に、5,000円で泊まれていたホテルが9,000円になるぐらいの衝撃があります。えー。もう安くないじゃん。

まあ、安さだけじゃない価値があるのでだから止めるとはまでは行かないんですけど、今海外旅行に出掛けると言うことはそれなりの出費を覚悟することなんだなと改めて感じました。でももうちょっと大人しくなってくんねーかなー。大挙して押し寄せる外国人観光客と比較して、東南アジアに出掛けるのでも躊躇する日本人てなんかちょっと侘しいですよね。そういうもんだと思えば関係ない話なのかも知れませんけども。

では今回はそんな感じで。半年後はどうなってるかなあ。