を表した大きな分銅がのしかかっているイラストです。")

目次

住宅ローン控除改正2022のポイント

我が家に関連するポイントをざっくり書き出すと以下の4点です。- 控除率をローン残高の1%から0.7%に引き下げ

- 借入限度額を4,000万円から3,000万円に引き下げ

- 控除期間を10年から13年に延長

- 住宅ローン減税の対象になる人の所得を3,000万円以下から2,000万円以下に引き下げ

2021年の年末に期限を迎えた「住宅ローン減税」は、制度を令和7年の入居分まで4年間延長したうえで、年末時点のローン残高の1%としている控除率を0.7%に引き下げました。

住宅ローン減税 税制改正 2022年度|NHK

これまでの制度は借り入れ額4000万円を上限に年末時点のローン残高の1%分を10年間減税してきました。

1. 控除率をローン残高の1%から0.7%に引き下げ

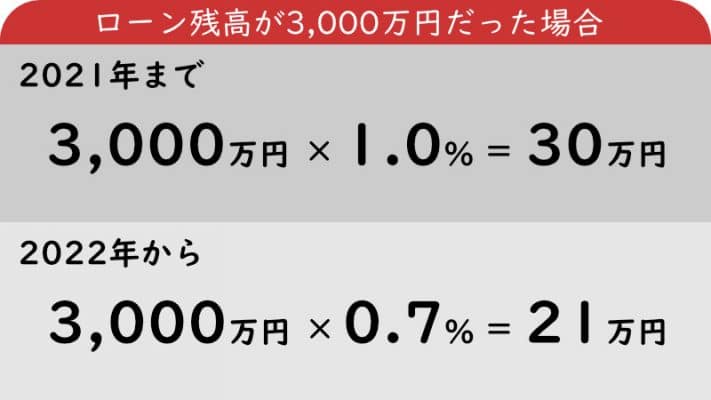

例えば年末のローン残高が3,000万円だった場合、2021年までは1%にあたる30万円を控除額として所得税や住民税から差し引くことが出来ました。2022年からはこれが0.7%に引き下げられるため、ローン残高が同じだった場合の控除額は21万円に減ります。

2. 借入限度額を4,000万円から3,000万円に引き下げ

2021年までは新築一戸建てであれば借り入れ上限額(住宅ローン控除の対象となる最大額)は4,000万円でしたが、2022年からは新築一戸建ては3,000万円までに引き下げられました。その上で、長期優良住宅やZEH対応住宅の場合は限度額が最大5000万円まで引き上げられます。我が家の場合は狭小地ということでZEH対応が出来なかったので3,000万円ということになります。ちなみに令和6年(2024年)以降に入居した場合には、これがさらに2,000万円(最大4,500万円)に引き下げられます。世知辛いですね。

ちなみに住宅1軒ではなく住宅ローンごとの借り入れ上限額が3,000万円ということらしいので、夫婦共同でローンを組んだ場合には1人の上限額が3,000万円、つまり夫婦総額では6,000万円まで対象になるとのことです。我が家は半々で住宅ローンを組んだのでこの点は大丈夫そうです。

3. 控除期間を10年から13年に延長

ここまで2点マイナスの「改正」でしたが、控除期間については従来基本的に10年だったのが13年に延びます。控除率ほどのインパクトはないものの3年分余計にローン控除を受けられるので、控除総額は(返済分を計算に入れて)約50万円増えることになります。4. 住宅ローン減税の対象になる人の所得を3,000万円以下から2,000万円以下に引き下げ

そんなに収入ないんで僕らには関係ないですが、富裕層の人は残念かも知れません。まとめ:早めの住宅ローンを組んだ方がよさそう

今後、徐々に変動金利も上がっていくでしょうし、一戸建てを計画している人は早めに住宅ローンを組んだ方が良さそうです。正直僕たちの段階でもあと3年ぐらい早ければ、金利はもっと安かったし住宅ローン控除はもっと大きかったのになあと思うんですけど、ま、仕方ない。3年前っていうと僕、実質フリーターですからねえ。住宅ローンを組むことになるだなんて思いもよりませんでしたよ。不思議なもんです。住宅ローン控除の改正についてはこんな感じです。