を表した大きな分銅がのしかかっているイラストです。")

「円安になったら利率が上がると思ってもらえれば」

妻:変動金利って将来、金利が高くなる可能性があるんですよねそうですね、金利は必ず上がると思います。今がものすごく低いので

妻:そうですよね、誰にもわかりませんもんね

今のところはそれでも今の固定金利よりは将来の変動金利の方がまだ低いだろうとは思うんですけど

妻:毎月心配じゃないですか

そうですねえ、わかりやすい目安で言うと、円安になったら利率が上がると思ってもらえれば

ぼく:!?

理屈としては逆じゃないのと思ったけど違った

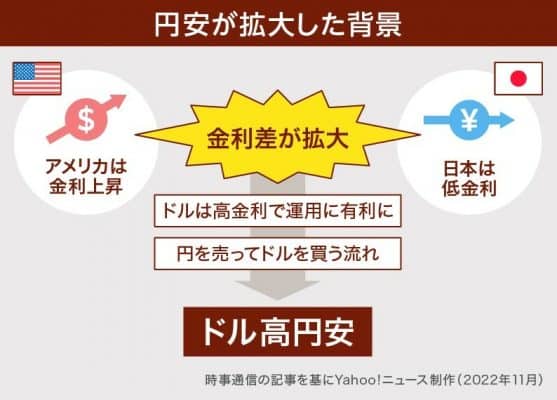

僕も別に専門家じゃないので正しい説明が出来るかというとアレですけど、円安の原因について金利に関する部分だけを抜き出して書くとこんな感じですよね。THE PAGEから引用。

つまり利息が付いてより儲かるアメリカドルに資産を買える人が増えて、ドルの人気が高まって相対的に円が安くなるっていうことです。円安の原因はそれだけではありませんが、金利に関する部分で言えばそれ。

なので「円安になったら利率が上がる」じゃなくて「利率が上がったら円安になる」が正しいんじゃないの?と思っていたんですけど、でもよくよく調べると違いました。政策金利と住宅ローン金利の間に円安があるんですね。なので保険会社の人の言うことは正しかった。

住宅ローン金利は、金利タイプによって決まり方が異なります。変動金利型の基準金利は、金融機関が最優良企業に対して短期間の融資を行う際の最優遇貸出金利である短期プライムレート(短プラ)に連動し、長期固定金利型の基準金利は、新発10年物国債の利回り(長期金利)に連動しています。

【イー・ローン】20年ぶりの円安水準!住宅ローンの金利はどうなる?|FPからのアドバイス|住宅ローンの検索・比較・申込みならイー・ローン

変動金利は日銀の金融政策の影響を直接的に受けるため、当面金利上昇は考えにくい状況です。一方、長期固定金利は、日銀の金融政策以外の影響も受けて動きます。一般的に、円安は長期固定金利の上昇要因になります。また、海外の金利上昇も長期固定金利の上昇要因です。今年に入ってから、長期固定金利型や10年固定期間選択型などの金利を上げる金融機関が出てきています。先程見たように、日銀は長期金利の上昇を抑える政策をとっているため、大幅な金利上昇の可能性は低いと考えられますが、長期的には金利上昇を意識し、備えておいた方がいいでしょう。

変動金利の場合

- アメリカの政策金利が上がる(日本は据え置き)

- 円安になる

- 是正のために日本銀行が政策金利を上げることを検討する

- 短期金利が上がる

- 変動金利が上がる

固定金利の場合

- アメリカの政策金利が上がる(日本は据え置き)

- 円安になる

- 国債の金利(長期金利)が上がる

- 固定金利が上がる

金利にもいろいろあるってことですね。円安の原因になるものも結果になるものもあると。なるほどそうか。

住宅ローンが下りるまで円高進行でどうぞ

一時期150円を超えそうになっていた円相場ですが、最近は139円前後で落ち着いているように見えます。そもそも150円を超えるというのが投機的な動きだったわけですが、それでも140円だって十分な円安です。その背景には日米の金利差だけでなく、日本の貿易収支が不調であることなど日本経済の現状も反映しているので、「日銀総裁が替わって異次元緩和が解除されたら円安は解消される」というものでもないですし、そもそもそうなったら政策金利は上がることになるので、住宅ローン的には痛し痒し。アメリカが利下げをして金利差が縮小して円高ってのが一番良いんですけど、アメリカの現在の経済状況、「馬の背」にあり坂を転がり落ちる手前でギリギリ耐えてる状況では、利上げはともかく利下げは考えられないし、必然的に今後の円高も望めそうにありません。うぐぐ。

というわけで、なんか世界的な動きがあって相場が急速に動く前にはやく住宅ローンの金利が決まって欲しいところ。ハウスメーカーも保険会社も変動金利を進めますけど、僕らとしては固定金利で進めるつもりなのでより早く決めたい。でも住宅ローンの金利が確定するのってローンが下りるときで、家が完成して引き渡すときなんですよね。今からするとまだ半年以上先のこと……いやあ、どうなるんでしょうか。今まで他人事だった円相場が急に自分事になってきて、いやーどうましょう。

ま、どうしようもないんですけどね。