追納が可能なのは32ヶ月

全額免除になっていた時期には2種類あります。- 20歳を過ぎてから大学を出るまでの間の全額免除(学生)

- 求職中またはアルバイトで収入が少ないための全額免除

このうち「1」に関しては追納は出来ないようで、追納できるのは「2」の期間。僕の場合全部で32ヶ月あります。

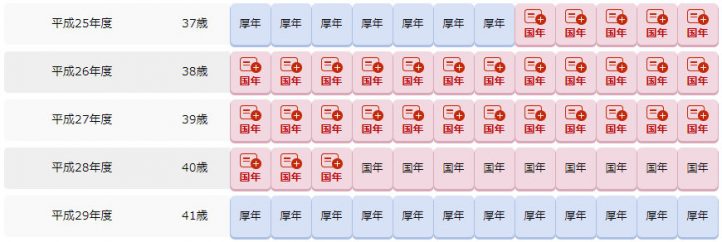

このマークが付いているところが全額免除を申請して認められた月。

このマークが付いているところが全額免除を申請して認められた月。いやあもうこの全額免除の期間というのはつまり収入が著しく少ない極貧の時代(飲食店で日給3,000円→時給950円の時代)なので、この図を見るだけでグッと来るものがあります。さてこの32ヶ月分の国民年金保険料を追納したらどうなるんでしょう?

32ヶ月分の国民年金保険料を追納すると

追納可能な32ヶ月分の国民年金保険料は総額で496,590円にもなります。これを追納した結果がどうなるかは「ねんきんネット」内の試算機能で簡単に試算出来ます。その結果がこちら。

試算によると追納によって月額の年金支給額が「61,852円」から「64,021円」にアップするようです!やったね!(65歳支給開始として)。

追納分を回収できるのは何歳のとき?

追納した結果、増える月額支給額は2,169円です。追納額は先ほど書いた通り496,590円ですから、追納額を回収できるのに掛かる期間は229ヶ月、約19年で、僕が84歳になるまで年金を受給してようやくと言うことになります。僕が85歳以上まで生きれば追納した方が確かに儲かりますが、そうでなかったら損です。というか、運用すれば?

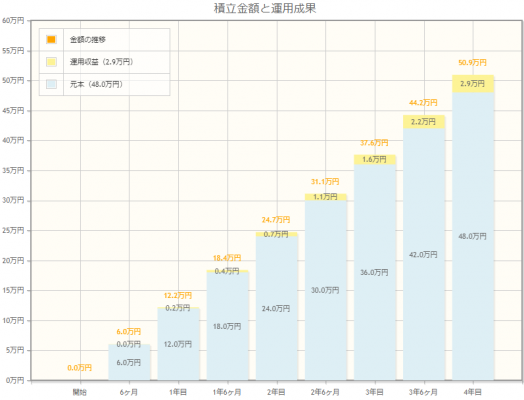

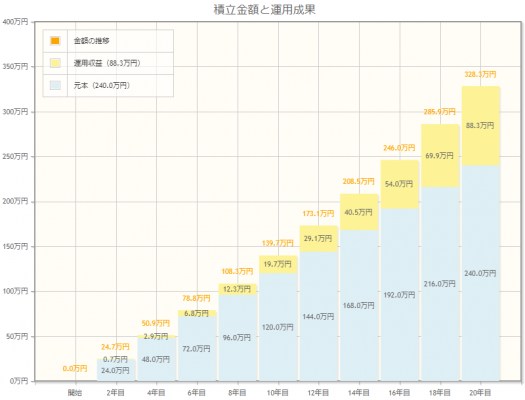

40年後に損するとか得するとかいうよりは、回収するのに40年も掛かるんだったらこの50万を元手に40年間運用した方がよっぽど儲かります。金融庁にある「資産運用シミュレーション」で見てみましょう。50万円が今手元にあるわけではありませんから、これを分割して月1万円ずつ4年間積み立てることを考えます。利回りはかなり控えめな3%に設定。その結果がこちら。

4年後には元金48万円が50.9万円になっています。2.9万円増。国民年金受給額増額分で考えると約13ヶ月分です。50万円運用の話からは逸れますがこのまま月1万円積立を続けるとどうなるか?仮に今から65歳まで20年間運用するとこう。

利益だけで88.3万円になっちゃいました。これは年金支給額14ヶ月分。かなり控えめな投資でもこれぐらいにはなるわけですね。月額支給額増額2,169円ってなんだったの?

結論:追納の必要まったくなし

物価水準の伸びに応じて年金額が増額される見込みはなくはないですけど(マクロ経済スライドというらしいです)、日本経済の先行きを考えると今から大幅な物価高とか考えづらく概ねこの試算の通りに推移するでしょう。自己責任で行う投資についてもいくら控えめな運用だからといってこの通りに成果が出るとは限りませんが、しかし多分「国民年金に投資」するよりもよっぽどマシじゃないでしょうか。フリーランス(自営業)にとって健康保険は組合に属して節約することが出来ても年金は国民年金だけですからね、、しかも強制。こういうこと考えると詐欺的だなと思うし、国民年金保険料の支払いを止めてその分個人で運用したい(例えばiDeCoとか)という人の気持ちもよくわかります。だって国民年金儲からないんだもん。この辺もうちょっとなんとか柔軟性持って対応出来るようにしてくれるといいのになあと思うんですけど、今の国民年金保険料が今の年金支給を支えているわけで、そういうわけにもいかないんでしょうね。理屈は解るんだけどなんだかなあ。